SECTOR AUTOMOTRIZ - IV TRIMESTRE 2016

A continuación evaluaremos el devenir del sector automotriz -principal rama industrial del país-durante el IVT2016, cerrándose un nuevo año de caída en la producción.

1. Producción

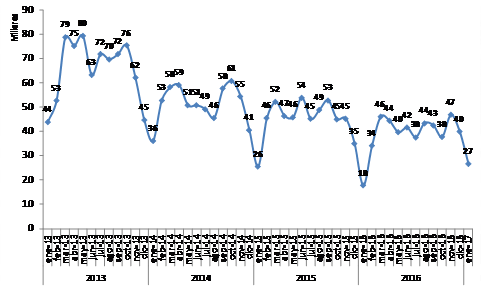

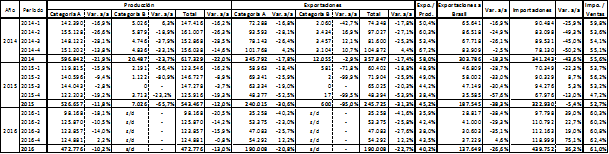

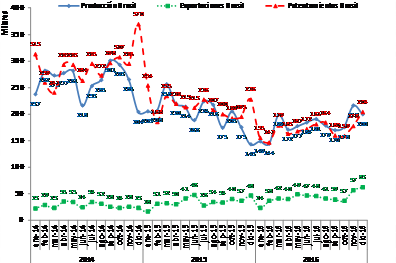

La producción[35] de vehículos Categoría A[36] (automóviles y utilitarios) fue de 124.881unidades, lo que implicó un alza del +2,2% interanual (IVT15: 122.203). Así, la sostenida crisis sectorial encontró un quiebre en su tendencia decreciente, luego de más de tres años (precisamente, trece trimestres) de caídas consecutivas en el nivel de actividad; no obstante, a efectos de tener cabal noción de la cuestión, se tiene que esta tibia recuperación implica de suyo que apenas se alcance prácticamente el mismo nivel que lo producido una década atrás -en idéntico período de 2006-, en tanto que conlleva una más que apreciable reducción del -41,1% respecto del récord histórico de producción acaecido en el IVT12 (-87.153 unidades).

Luego acumular catorce meses en baja tras la importante caída en octubre (-16,4% i.a.), la fabricación de vehículos Categoría A hilvanó dos meses seguidos en alza -algo inédito desde jun/jul 2013-, sobresaliendo diciembre con un incremento del +27,3% i.a.. Bajo estas circunstancias, la producción automotriz cayó por tercer año consecutivo, alcanzando en 2016 un total de 472.776 vehículos (2015: 526.657): un derrumbe del -10,2% i.a. (caída que se suavizó respecto a nuestro pronóstico en virtud del quiebre registrado en el último bimestre). Este volumen se erige como el peor nivel de producción desde 2006; así, en 2016 se fabricaron 331.369 vehículos menos (-41,2%) que en 2011 -máxima producción histórica-: estimativamente, una diferencia de 1.320 unidades de fabricación diaria.

El año 2017 dio inicio con una nueva suba del +50,5% en enero (26.762 unidades): tan elocuente incremento, sin embargo, obedece en buena medida a la muy baja base de comparación interanual, ya que en enero pasado la producción se desplomó -30,6% i.a., totalizando apenas 17.785 vehículos (el peor enero desde 2007).

Gráfico 23. Producción Automotriz (2013-2017). En miles de unidades[37].

Fuente: Elaboración GERES en base a ADEFA.

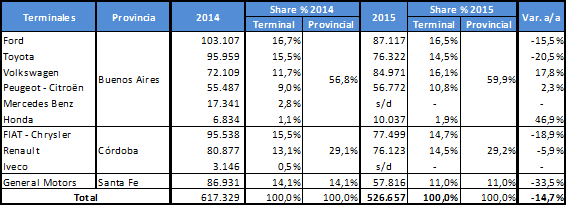

La producción inherente a la industria automotriz -que caracterizamos como meramente ensambladora, y dependiente[38]- se concentra en las provincias de Buenos Aires (56,8% en 2014 -último dato global disponible-), Córdoba (29,1%) y Santa Fe (14,1%), y es realizada por un puñado de diez[39] terminales extranjeras[40], a saber:

Cuadro 32. Producción automotriz por terminal y provincia (2014/2015).

Fuente: Elaboración GERES en base a ADEFA.

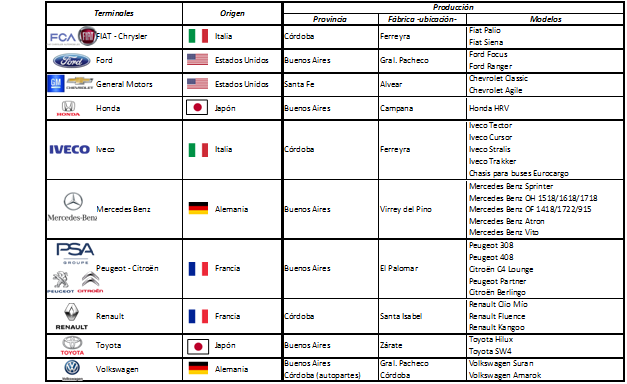

Cuadro 33. Terminales automotrices en Argentina.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

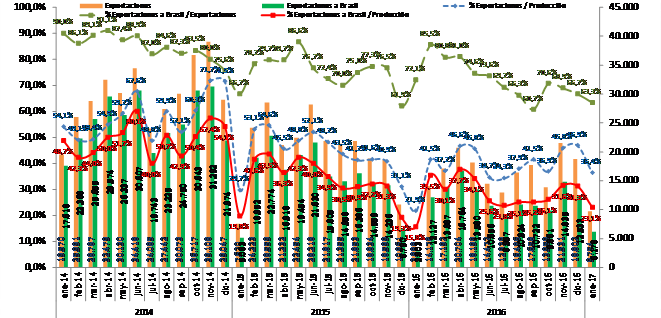

Tal como se evidenció en la producción, las exportaciones de vehículos Categoría A experimentaron una suba, en este caso del +12,2% i.a., totalizando 54.292 unidades (IVT15: 48.377), con lo que se cortó así una racha de casi dos años de caídas en los despachos. No obstante, la mejora en cuestión debe sopesarse en su justa dimensión en virtud de la escueta base de comparación interanual, que se erigió como la peor marca para un cuarto trimestre -al menos- desde 2005: en este sentido, en el IVT16 se enviaron al exterior -78.307 vehículos por debajo del mejor período de la serie, acaecido en 2012 (una gran caída del -59,1%). Luego de una fuerte disminución en octubre (-25,9% i.a.), las exportaciones tuvieron un rebote del +43,5%i.a. promedio en el último bimestre (que se compara con un bimestre final de 2015 en el que tuvo lugar un brutal desplome del -56,0% i.a.), a pesar delo cual el año 2016 desde ya no logró revertir su merma y concluyó con un acumulado de tan sólo 190.008 unidades (el menor volumen exportado en la última década): esto implicó una más que relevante caída del -20,8% i.a. (2015: 191.638). En este marco, las exportaciones -que en 2016 apenas explicaron el 40,2% de la producción, luego de representar el 57,0% promedio entre 2005/15- se derrumbaron fuertemente por cuarta vez en el último lustro, erosionando en forma radical al nivel de actividad del sector.

Esta profunda contracción exportadora se fundamenta en el persistentemente negativo comportamiento de los envíos a Brasil -destino del que depende lo fundamental de la producción argentina-, cuya demanda interna aún dista de recuperarse del enfriamiento derivado de la recesión que viene aquejando su economía. De este modo, pese a que las 37.229unidades despechadas permitieron un crecimiento del +4,6% i.a. respecto al raquítico IVT15 (35.585 envíos), e incluso lograron cortar una racha negativa de tres años, las exportaciones a Brasil durante 2016 culminaron nuevamente barranca abajo y sólo sumaron 137.649 vehículos (un desplome del -26,6% i.a.; 2015: 187.545): apenas 1/3 de las 410.677 unidades despachadas en el récord histórico de 2011. Finalmente se tiene que, no obstante lo anterior, las exportaciones al vecino país siguen representando el grueso de los envíos totales, con el 72,4% (la máxima proporción se registró en 2009: 88,4%); muy distante se ubica el segundo destino en importancia, México, con el 8,0%. Por su parte, las exportaciones a Brasil explicaron en 2016 casi 1/3 de la producción (29,1%): entre 2008/2014 dicha proporción fue de casi 1/2 (48,6%).

En enero 2017 tanto las exportaciones totales como las dirigidas a Brasil tuvieron un gran rebote (+150,9% i.a. y 120,4%i.a., respectivamente), en lo sustancial debido a la muy reducida base de comparación interanual.

Gráfico 24. Exportaciones de Vehículos (2014-2017). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

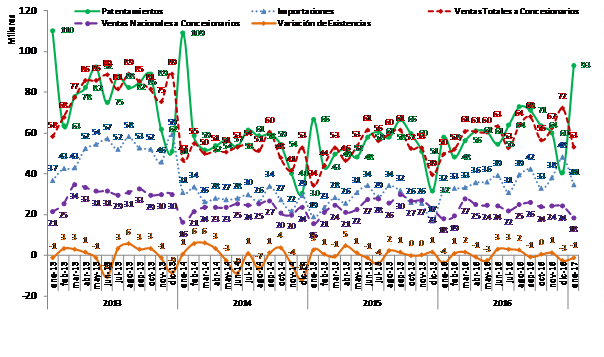

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

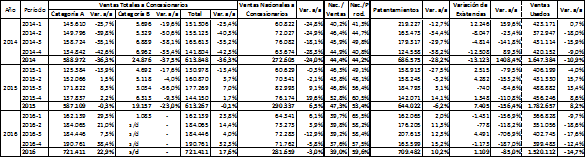

Las ventas mayoristas totales de automóviles y utilitarios ascendieron a 190.761 unidades, evidenciando el mayor incremento del año (+38,4% i.a.; IVT15: 137.837), confirmando de este modo en forma notoria el proceso de crecimiento que vienen denotando desde hace casi dos años (siete trimestres), con especial énfasis en 2016. Las ventas transitaron una senda ascendente en el trimestre que culminó con la más que duplicación del volumen comercializado en diciembre (+108,7%; a pesar de que no debe soslayarse la relativa baja base de comparación interanual), cerrando 2016 con un acumulado de721.411 vehículos (+22,9% i.a.; 2015: 587.109): el cuarto mejor año de la década, detrás del trienio 2011/12/13.

A contramano de lo anterior, las ventas mayoristas nacionales[41] cayeron por segundo trimestre consecutivo, con una baja del -5,8% i.a., sumando 71.762 unidades (IVT15: 76.174). Finalizado el año 2016 acumularon 281.659 vehículos, cayendo consecuentemente -3,0% i.a. (2015: 290.337). Así, las ventas de vehículos de producción nacional representaron el 39,0% de las ventas mayoristas totales, mientras que por su parte explicaron el destino de casi 6 de cada 10 vehículos fabricados localmente (59,6%; paradójicamente, a raíz del vuelco hacia el mercado interno de parte de la producción inviable de exportar a Brasil, dicha proporción se erige como la máxima marca de la década, nítidamente por sobre el 45,0% promedio entre 2005/15).

Las importaciones (ver Gráfico III, Nota I) experimentaron un notable salto en el período, consolidando el gran incremento evidenciado en 2016: aumentaron +75,1% i.a., ascendiendo a 118.999 vehículos (IVT15: 67.976). Las compras externas se incrementaron todos los meses en forma creciente -alcanzando un +188,8% i.a. en diciembre-, para elevarse a 439.752 unidades en el año (+36,2% i.a.; 2015: 322.930); este volumen representó el 61,0% de las ventas mayoristas[42]. Dicho nivel de importaciones fue el cuarto mayor de la década, aunque aún claramente por debajo del trienio 2011/12/13, punto de máxima ebullición importadora durante la etapa kirchnerista.

En este escenario, los patentamientos se incrementaron de forma sólida por sexto trimestre consecutivo -luego de otros tantos de caídas-: +15,2% i.a. (163.599 vehículos; IVT15: 142.071). En forma posterior a un trimestre de subas in crescendo (y con un paradójico buen aporte incluso en diciembre -mes en que suelen menguar los patentamientos, postergándose hacia enero), el acumulado anual ascendió a 709.482 unidades (+10,2% i.a.; 2015: 644.021): el mayor volumen registrado luego de acaecido el récord de 2013.Después del anémico enero 2016, en 2017 las ventas mantienen su senda alcista, subiendo en enero +60,9% i.a. (92.945 unidades).

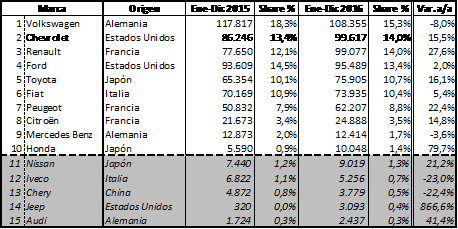

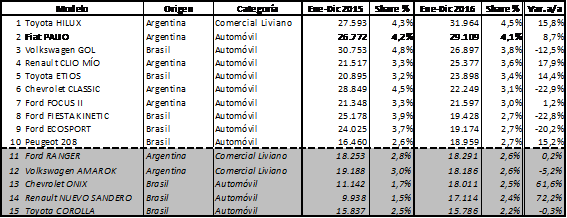

La marca más vendida nuevamente fue Volkswagen, con 108.355 unidades y el 15,3% del mercado (no obstante, sus ventas cayeron -8,0% i.a.); el podio lo completaron Chevrolet y Renault (14,0% del mercado, respectivamente). Por su parte, el modelo más vendido del año fue la Toyota Hilux, con 31.964 unidades (4,5% de los patentamientos totales) y un relevante incremento del +15,8% i.a., consolidando el posicionamiento de las pick-ups (en tanto, la Volkswagen Amarok se ubicó 11° y la Ford Ranger, 12°); en segundo lugar se ubicó el Fiat Palio, seguido de otros gama baja -otrora usuales líderes- como el Volkswagen Gol y el Renault Clio Mío; se destaca la caída en las ventas del VW Gol y del Chevrolet Classic (-12,5% y -22,9% i.a., respectivamente), así como el alza del +17,9% en el Renault Clio Mío(ver Cuadros III y IV).

La variación de existencias (ver Gráfico 25, Nota II) fue positiva en +1.109 vehículos.

Gráfico 25. Ventas a Concesionarios, Importaciones, Patentamientos y Variación de Existencias (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

Cuadro 33. Top 10 Patentamientos -por Marca- (2015-2016). En unidades.

Fuente: Elaboración GERES en base a ACARA.

Cuadro 34. Top 10 Patentamientos -por Modelo- (2015-2016). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. Dos caras de una misma moneda: producción en crisis, ↓10%; mercado en expansión, ↑10%

La realidad imperante en 2016 hacia el seno del sector automotriz se determina por las siguientes cuestiones:

I)Se verifica un agravamiento de la crítica situación por la que atraviesa la producción, cuyas causas residen en lo sustancial (y específicamente este último año, en virtud de que el estrangulamiento externo que impulsó la política de ajuste recesivo implementada por el gobierno kirchnerista entre 2014/15[43], si bien sigue latente en sus fundamentos, ya no se erige como otrora en un limitante del crecimiento en el corto plazo a partir de la salida del “cepo cambiario” y de la política de endeudamiento del gobierno macrista) en el enorme desplome de las exportaciones de los vehículos ensamblados en las armadurías locales hacia Brasil. Este proceso recesivo en el sector ya es de larga data y acumula más de tres años, viéndose erosionado además por cierta menor competitividad relativa de la producción automotriz nacional (sobre la cual el vigente proceso de apreciación cambiaria aún hace más mella).

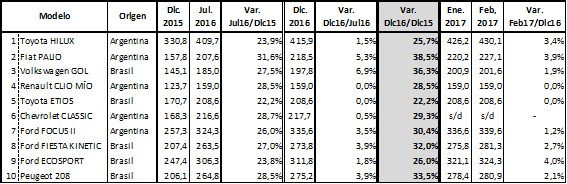

II) En lo que hace a las ventas domésticas, a pesar de la dura recesión económica y la pérdida de poder adquisitivo que en 2016 afectó en sobremanera al grueso de nuestra población -dado el escenario de ajuste implementado por el gobierno nacional vía devaluación, tarifazos y caída del salario real- ha tenido lugar un gran dinamismo en el mercado, con importantes incrementos tanto en las ventas mayoristas como en los patentamientos minoristas[44]. Esta expansión de la demanda local obedece a distintas causas: 1) La consolidación de un proceso de apreciación cambiaria: que se generó dada la alta inflación y el estancamiento del dólar -especialmente desde mediados de 2016-,y provocó que los vehículos se abaraten en forma relativa, erigiéndose a su vez -para cierta fracción de la población- como cierto “medio de ahorro” ante la elevada inflación imperante (un proceso similar al acontecido en el récord de ventas de 2013, previo a la devaluación de enero 2014); 2) El fuerte incremento en la oferta de vehículos: por un lado, primordialmente derivado del sostenido fortalecimiento de las importaciones, que aumentaron notablemente (a raíz del mencionado proceso de caída del tipo de cambio real y de la apertura comercial acaecida en el contexto del desarme del “cepo cambiario”), en especial con origen en la oferta excedente brasileña; en paralelo, en virtud de la colocación en el mercado interno de cierta cuantía de producción local imposibilitada de exportarse a Brasil ante el desplome de su demanda doméstica;3) La implementación de una masiva política de promociones, bonificaciones, financiamiento[45] y agresivos descuentos: que, ante la sobreoferta imperante, persiguió el objeto de impulsar las ventas; 3) El alza en el nivel de actividad del sector agropecuario: lo que, junto a cierta recomposición de sus ingresos, tuvo un gran impacto en el vigoroso aumento en las ventas, especialmente de camionetas (con la Toyota Hilux como principal exponente); 5) La caída, en términos reales, del precio de los vehículos: a raíz de todo lo descripto anteriormente, a lo que se agrega la modificación en el impuesto a los 0 km[46], luego de una relevante suba post megadevaluación de diciembre 2015, desde mediados de 2016 los precios de los vehículos experimentaron un proceso de estabilización[47]y, aunque aún ubicándose en un nivel elevado[48], aumentaron por debajo de la devaluación y de la inflación general de la economía[49] (ver Cuadro III), impulsando las ventas.

Cuadro 35. Evolución precios vehículos -Top10 Patentamientos2016- (Dic.15/Feb.17)[50]. En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

III) En estas circunstancias resulta factible expresar que el grueso del aumento de las ventas hacia el seno del mercado interno viene siendo acaparado, in crescendo, por vehículos de origen importado -sobre todo brasileños-, cuya penetración subió notablemente a lo largo de 2016, especialmente luego del cese del “cepo cambiario”, mientras se tiene que por ejemplo la participación de mercado de las ventas mayoristas de vehículos de producción nacional decreció un -17,5% i.a. en 2016. De este modo, se fortalece una renovada y perjudicial coyuntura para la producción automotriz, sumergida en una profunda y prolongada crisis respecto de la cual no se vislumbra una nítida salida en el corto plazo (de no mediar una firme recuperación de la economía brasileña), como consecuencia de que la actividad se contrae brutalmente por la sequía exportadora, a la vez que la expansión suscitada en el mercado interno argentino no se erige en un factor que compense aquélla y la impulse -oxigenando la actividad sectorial-, al ser crecientemente cubierta por la avalancha importadora[51].

IV) Hacia 2017, las primeras proyecciones de ADEFA indican que la producción se ubicará en torno a las 500.000 unidades, pudiendo crecer de máxima hasta las 510.000, lo cual implicaría un alza de entre el +5,8% i.a. y el +7,9% i.a.; en la misma línea se han manifestado terminales tales como Honda. Por su parte, los patentamientos, según las perspectivas estimadas por ACARA, subirán alrededor de un +5,6%(750.000 unidades); en tanto, desde General Motors pronostican entre 770.000 y 800.000 vehículos (+8,5% i.a. / 12,7% i.a.), mientras que Volkswagen hacen lo propio entre 780.000 e incluso 820.000 unidades (lo cual implicaría un incremento de hasta el +15,5% i.a.).

Cuadro 36. Evolución de las principales variables del sector automotriz (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

5. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IVT2016

En el IVT2016 el déficit comercial se incrementó un brutal +194,2% i.a., alcanzando un volumen de U$S -1.568,6 millones, en virtud de cobros por exportaciones que -en un año de pronunciada caída- disminuyeron por 13° trimestre consecutivo, ubicándose en U$S 1.484,8 millones (-10,4% i.a.) y pagos por importaciones que, revirtiendo una tendencia negativa de dos años, crecieron por tercer trimestre enfila, elevándose a U$S 3.053,4 millones (una gran suba del +39,4%i.a.). Así, en 2016 más que se duplicó el déficit comercial, totalizando la colosal suma de U$S -6.662,8 millones (+103,4% i.a.), derivado de cobros por exportaciones de U$S 5.224,3 millones (desplomándose -29,7% i.a.) y pagos por importaciones de U$S 11.887,1 millones (+11,0% i.a.): el tercer mayor déficit histórico, al nivel del acaecido en 2011. Así, entre 2003/16 la dependiente y ensambladora industria automotriz acumuló una sangría de U$S 55.879,7 millones.

En líneas generales, hasta el año 2013 inclusive -y específicamente entre 2010/13-, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un fuerte ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial disminuyó -63,7% i.a., reduciéndose de U$S -8.177,9 millones en 2013 a U$S -2.971,7 millones en 2014, a expensas de la caída de la actividad productiva), verificándose un déficit con importaciones que cayeron en forma superior a la merma exportadora. En 2015 esta dinámica se revirtió hasta el IT2016: el déficit comercial se originaba en importaciones que por el contrario disminuían en una cuantía sensiblemente menor al desplome registrado en las exportaciones. Finalmente, desde el IIT2016 se tiene que el déficit comercial, ahora nuevamente en notable alza, resulta del ahondamiento del derrumbe exportador (lo que obedece al prolongado y determinantemente negativo comportamiento de los envíos de vehículos a Brasil) junto con un notorio aluvión importador (correspondiente en buena medida a la suba en la importación de vehículos terminados y no así con la de autopartes, que se retraen en consonancia y en virtud del recesivo panorama productivo local).

Gráfico 26. Sector Automotriz -Cobros por Exportaciones, Pagos por Importaciones y Saldo Comercial- (2003-2016). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

En este sentido, cabe mencionar que en diciembre último la AFAC (Asociación de Fábricas Argentinas de Componentes) publicó un revelador informe inherente al comercio exterior de autopartes que, aunque circunscripto a los primeros nueve meses de 2016, confirma y refuerza el postulado anterior: allí se expuso que las exportaciones totalizaron U$S 1.111 millones (-15,0% i.a., afectadas por la merma de la demanda brasileña así como por inconvenientes de competitividad), mientras que las importaciones[52] fueron de U$S 5.473 millones (-12,0% i.a., correlacionada con la caída en la producción), lo que trajo aparejado un déficit comercial de U$S -4.361 millones (-12,0% i.a.)[53].

II) Los efectos sobre el Empleo en el IVT2016

Durante el IVT2016, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas sostuvo su vigencia, luego del rumbo crítico que retomó en el IIIT2015, aunque con una evidente merma. El promedio mensual de suspensiones en el trimestre lo demuestra, al haberse ubicado en 1.513 casos (IVT15: 7.830); no obstante, dada la persistencia de la compleja situación productiva, no debe descartarse un recalentamiento de la cuestión laboral en el corto plazo. Se destaca el volumen de suspensiones acaecido en terminales automotrices -como FIAT y Volkswagen-, así como en las siderurgias Siderar y Tenaris-Siderca.

Cuadro 37. Despidos y Suspensiones en el Sector Automotriz, Autopartista e industrias vinculadas -Segundo semestre 2016-.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

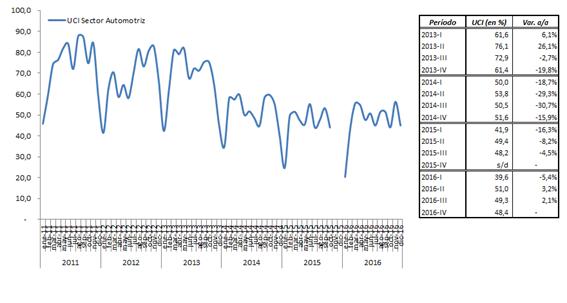

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se tiene que: I) luego de alcanzar un tope de casi el 88% en el IIIT2011, en la actualidad la UCI apenas se encuentra por debajo del 50%; II) desde mediados de 2013 viene registrándose una contundente caída interanual en la UCI - estancándose en alrededor del 50%-llevando a que el sector evidencie una capacidad ociosa no menor. Así, como mencionamos, las proyecciones más optimistas indican una producción de 510.000 vehículos para 2017, un volumen muy alejado del techo productivo inherente a la capacidad instalada del conglomerado industrial automotriz: alrededor de 1,2 millones de vehículos.

Gráfico 27. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011/16). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

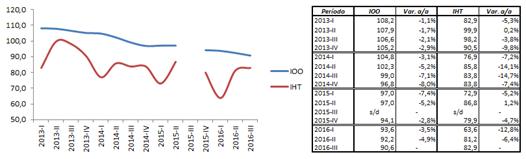

Finalmente, resulta factible observar dos índices de suma relevancia: el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT). Durante el período analizado, el IOO muestra caídas interanuales en todos los trimestres desde 2013[54]; en el IIIT2016 (último dato) disminuye -1,8% respecto al IIT2016 (en ambos casos no se dispone del dato interanual), ubicándose en 90,6 (año base 1997). Por su parte, el IHT, en línea con la continua caída en la producción, durante el IIIT2016 sólo alcanza a 82,9 (año base 1997) -a pesar de una leve suba respecto al período anterior (lo que ante la merma en el IOO indicaría un incremento de la explotación de la fuerza de trabajo).

Gráfico 28. Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT) en el Sector Automotriz (2013/16). Año base 1997=100.

Fuente: Elaboración GERES en base a INDEC.

6. Breves datos sobre el sector automotriz en Brasil durante el IVT2016

La producción brasileña quebró doce trimestres de caídas, al crecer +13,2% i.a. (591.871 vehículos; IVT2015: 523.030), impulsada en parte por los envíos a Argentina; no obstante, en 2016 se produjo una caída del -11,2% i.a. (2,16 millones de vehículos; 2015: 2,43 millones). Las exportaciones completaron dos años de subas, sumando 156.453 vehículos (+27,6% i.a.; IVT2015: 122.648); detrás de esto puede ubicarse a la liquidación de excedentes que dejó de absorber el consumo interno -reflejada también en el aumento de las importaciones en Argentina-. Por último, los patentamientos totalizaron 541.522 unidades, cayendo (por 14° trimestre consecutivo) -12,0% i.a. (IVT2015: 615.083), ante la reducción de la demanda, dada la crisis económica; en tanto, los de importados disminuyeron un -35,4% i.a., afectando la inserción de vehículos argentinos (6,7% de los patentamientos): el mercado brasileño, que otrora supo ostentar un volumen de 3,8 millones de vehículos, se contrajo notablemente, totalizando2,05 millones en 2016 (-20,2% i.a.), con gran impacto en la producción y las exportaciones argentinas.

Gráfico 29. Producción, Exportaciones y Patentamientos en Brasil (2014-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[35]Novedades:1) PSA (Peugeot-Citroën) anunció una inversión de U$S 320 millones para la transformación industrial de su planta de El Palomar, incluyendo la introducción de su nueva plataforma CMP (Common Modular Platform) que permitirá la producción de nuevos vehículos a partir de 2019. 2) Toyota ratificó su intención de incrementar alrededor de +34% la producción -de 97.000 unidades en 2016 a 130.000 en 2017- luego invertir U$S 800 millones en la ampliación de su de su planta de Zárate, para consolidarla como base exportadora hacia toda América Latina. 3) Volkswagen producirá un nuevo modelo (probablemente, la VW Caddy) en su planta de General Pacheco.

[36] Desde marzo 2016 ADEFA dejó de publicar los datos relativos a producción, exportación y venta de vehículos Categoría B (Pesados: Furgonetas, Camiones -transporte de carga- y Ómnibus -transporte de pasajeros-): dichas estadísticas no contienen así los datos de Mercedes Benz e Iveco. En virtud de lo anterior, el presente análisis refiere exclusivamente a automóviles y utilitarios (vehículos de hasta 1.500 kg de capacidad de carga destinados al transporte de personas o para uso comercial, respectivamente).

[37] Hasta 2015 inclusive, se presenta la producción global; a partir de 2016, sólo de vehículos Categoría A.

[38] Ver informes anteriores.

[39]Técnicamente son once las terminales presentes en Argentina, incluyendo a la sueca Scania, fabricante de camiones y ómnibus (que en el país produjo entre 1976-2002): en su planta sita en Colombres (provincia de Tucumán) produce cajas de cambio, componentes de transmisión y otras piezas en lo esencial destinadas a la exportación.

[40] A partir de junio 2015 ADEFA dejó de informar los volúmenes mensuales de producción por terminal.

[41] Las variaciones expuestas a continuación son aproximadas; no obstante, más allá de diferencias en el margen, reflejan el comportamiento general de la variable (aclaración que también vale para Importaciones y Variación de Existencias). Dado que ADEFA, por un lado, dejó de publicar las ventas nacionales por categoría desde junio 2015, a la vez que a partir de marzo 2016 hizo lo propio con toda la información referida a la Categoría B -considerando el reducido peso de esta última en el total, y a efectos de no pretender estimar las ventas nacionales Categoría A de ene-feb 2016- aquí se comparan ventas nacionales totales (para ene.-feb.2016) más ventas nacionales Categoría A (desde mar.2016) respecto a ventas nacionales totales 2015. Sepa el lector disculpar la inexactitud y relativa desprolijidad del dato, cuestión que nos excede.

[42]En ese contexto, las terminales argentinas se llevan la parte del león, ya que no sólo son las fabricantes, sino también las principales importadoras de vehículos.

[43] Cuando en 2014 el sangrado de divisas de la economía se tornó insostenible, el gobierno kirchnerista implementó sobre el sector (al ser una de las principales vías de salida de dólares) una política de ajuste recesivo con el objeto de detener el drenaje en cuestión: devaluación, alza de tasas, escasez de crédito, impuestazo y torniquete importador -en el marco del “cepo cambiario”-. Esto golpeó fuertemente a la producción, al escasear los dólares necesarios para importar autopartes e insumos, a la vez que elevó notablemente el precio interno de los vehículos, lo cual generó la corrosión de la demanda doméstica.

[44]En este contexto, Rubén Beato -secretario de ACARA-, expresó: “Este año esperábamos vender 500.000 unidades y vamos a terminar en 700.000. Y en vez de vender autos chicos, como ocurrió los últimos años, el modelo más vendido fue la Toyota Hilux, con un precio promedio de 700.000 pesos. Es cierto que el campo se recuperó, pero de todas maneras no terminamos de entender cómo es que la economía se estanca y en cambio la venta de autos sube”. “Afirman que Argentina tiene los autos más caros de la región”. Diario Clarín, 24/11/2016.

[45]Según ACARA, las ventas de vehículos 0 km mediante alguna herramienta de financiación se elevaron+9,8% i.a. en 2016, representando el 47,7% de los patentamientos (mientras, el 50,9% fue al contado y el 1,4% restante con leasing): en detalle, el 53% se realizó por medio del sistema de planes de ahorro, el 27% a través de las compañías financieras de las automotrices, y el 17% con líneas de crédito bancario.

[46]En el mes de junio, el gobierno nacional decidió prorrogar hasta fin de año las tasas y escalas vigentes (la primera escala, para vehículos con un precio mayorista superior a $ 350.000 con una tasa del 10%; la segunda escala, para aquéllos que superen los $ 800.000 con una tasa del 20%), con el argumento de que así se evitará el alza en el precio de aquellos vehículos ubicados en un nivel próximo al límite de la base imponible. Luego, en enero 2017 el gobierno incrementó un +8,57% la base imponible, aunque sólo para la primera escala, que se ubica así en $ 380.000 (manteniéndose las alícuotas; este esquema estará vigente hasta el 30/06/2017): si bien esto hará que algunos modelos -especialmente importados- dejen de pagar el tributo, en paralelo provocará que otros-sobre todo de origen nacional- cuyos precios se encontraban en el límite, los lleven al alza.

[47]Este conjunto de factores produjo un impacto netamente negativo en las ventas de vehículos usados. Este mercado, fruto de la escasez relativa y el encarecimiento de los 0 km, creció +8,2% i.a. en 2015 (1.782.657 vehículos; 2014: 1.647.384), en un marco general de desplome de las ventas domésticas. Sin embargo, en 2016 el escenario fue el inverso: mientras los patentamientos subieron +10,2% i.a., las ventas de usados se derrumbaron -14,7% i.a. (1.520.112 unidades; 2015: 1.782.657) -ver Cuadro IV-: esto fue consecuencia directa de que los precios de los usados no se ajustaron proporcionalmente a la baja ante la nueva coyuntura del mercado de 0 km, reduciéndose entonces notoriamente la brecha respecto de los precios de vehículos nuevos. Esto último -en un contexto de caída del poder adquisitivo e inexistencia de planes de financiamiento en las transferencias- impactó de lleno en las ventas de usados, que en este escenario de precios evidentemente pierden en la competencia con los 0 km.

[48]Debe considerarse el alza que acumularon los precios de los vehículos en los años 2014/15. De este modo, por ejemplo, se tiene que en la actual coyuntura se necesitan 20 sueldos mínimos ($ 8.060) para comprar el modelo más barato del top10 de ventas -y del mercado-: Renault Clio Mío Work, $ 159.000. Por otra parte, Dante Álvarez -titular de ACARA-, manifestó que, con excepción de Uruguay, los vehículos en Argentina son los más caros de la región (aún a pesar de las promociones); en este sentido, sostuvo que en algunos modelos de origen brasileño, las listas de precios que envían las terminales argentinas son un 30% más caras que en las concesionarias brasileñas. “Afirman que Argentina tiene los autos más caros de la región”. Diario Clarín, 24/11/2016.

[49] Entre dic.2015-dic.2016, los precios de los diez modelos de vehículos más vendidos a octubre tuvieron un alza de entre el +22,2% y el +38,5% (promedio simple: +29,4%), netamente por debajo de la inflación y de la devaluación acumulada.

[50] Se consideró la versión más barata de cada modelo en cada mes. Al tratarse de los precios de lista oficiales, la caída reciente en los precios de varios modelos -producto de los descuentos y bonificaciones mencionados- puede no verse reflejada literalmente en los valores presentados.

[51]Ante las circunstancias descriptas, resulta particularmente revelador el “aporte” que el grupo Socma (de la familia Macri, que actualmente importa y comercializa automóviles de la marca china Chery) hace a la producción nacional, al anunciar que en lo sucesivo importarán utilitarios de la también china DFSK (de la estatal china Dongfeng Motor Corporation, una de las tres mayores automotrices del país asiático), que así sería la séptima marca de dicho origen presente en el país: además de las ya operativas Chery, Lifan y Geely, también se sumarán Foton, Brilliance Shineray y Great Wall. Así, la venta de vehículos chinos gradualmente gana terreno, y en 2017 estimativamente se ubicará en alrededor de 15.000 unidades.

[52] Evidenciando el carácter dependiente, meramente ensamblador y comercialmente deficitario de la industria automotriz, AFAC sostuvo que “la fuerte asociación de las importaciones y la producción de vehículos, es un fenómeno de índole estructural que no ha evidenciado modificaciones en los últimos 20 años".

[53]El alza en la importación de vehículos terminados compite en forma directa con la producción local, empujando a la baja la importación de autopartes (que suelen representar el 70%/80% de los vehículos ensamblados en Argentina), así como a su producción local.

[54] La caída del IOO en 2013 (año en que la producción automotriz creció +3,5%) de suyo puede implicar un importante incremento de la productividad por obrero, y/o una profundización de los ritmos de trabajo implementados sobre éstos.