CONSTRUCCIÓN - III TRIMESTRE 2013

En el tercer trimestre del año, se observa que la actividad de la construcción se ameseta en un nivel muy superior al que caracterizó al recesivo 2012. Durante el año pasado este sector se vio particularmente afectado, habida cuenta de que al estancamiento global de la economía se le sumaron problemas específicos: léase, la implementación de fuertes restricciones en el mercado cambiario impactaron de lleno en un sector que tiene una esfera comercial que hace décadas opera en divisas.

Durante el primer semestre de 2013 la construcción sale del pozo, al calor de tres elementos: en primer lugar, la reorganización global del negocio, que incrementó su grado de pesificación en el eslabón productivo. En segundo término, por el crecimiento de la construcción petrolera, en la que se destacan las actividades de YPF (ver Sector Energético). Finalmente, por los avances parciales del plan PROCREAR.

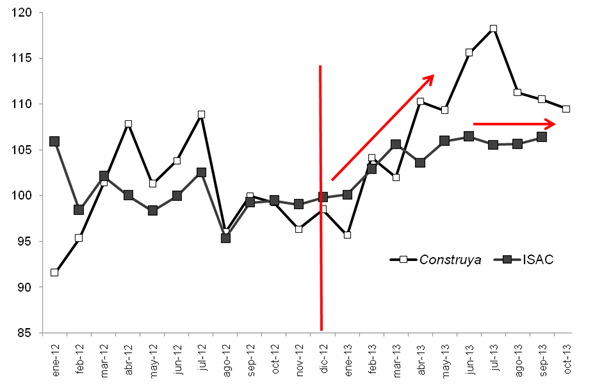

Gráfico 20. Indices de la actividad de la construcción, promedio 2012=100, serie mensual desestacionalizada.

Ene 2012-oct 2013.

Fuente: Elaboración GERES en base a INDEC y Grupo Construya Calidad

En el tercer trimestre del año, la actividad frena el aumento de su crecimiento, de acuerdo al ISAC y al Índice Construya, tal como se observa en el gráfico 20 que presenta ambos indicadores desestacionalizados. Esto sin embargo no altera el hecho de que la meseta se produce en un valle más elevado que aquel en el que acampó en 2012: según el ISAC, en promedio en los meses de julio a setiembre de 2013 la actividad se encontraba operando en un nivel un 6,8% más elevado que en el mismo trimestre de 2012, y un 2,1% por encima de igual período de 2011. Para Construya, la variación era superior, un 11,5% respecto del año anterior, y un 10,2% respecto de 2011.[43]

El

nivel del subíndice de construcciones petroleras relevado por INDEC se desploma

a partir de Junio. Esto es producto de que no se pudo mantener el auge en esta

arista específica de la actividad que se produjo en el tercer trimestre de

2012, cuando en medio del derrumbe generalizado crecía al 14,2% interanual. En

el tercer trimestre de 2013, se retorna a los niveles de 2011.

El

nivel del subíndice de construcciones petroleras relevado por INDEC se desploma

a partir de Junio. Esto es producto de que no se pudo mantener el auge en esta

arista específica de la actividad que se produjo en el tercer trimestre de

2012, cuando en medio del derrumbe generalizado crecía al 14,2% interanual. En

el tercer trimestre de 2013, se retorna a los niveles de 2011.

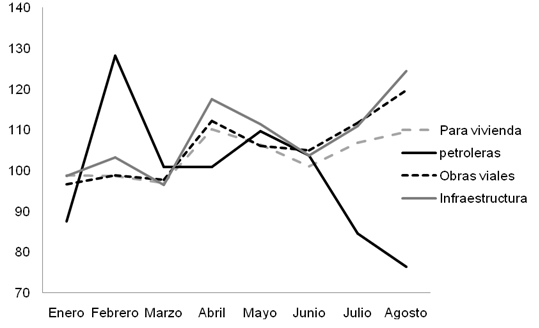

La construcción de edificios de viviendas oscila durante 2013 alrededor del crecimiento promedio, si bien con un repunte los últimos meses. Aquí, a partir del segundo trimestre, se siente la influencia de PROCREAR. Se destaca no obstante el hecho de que dicho plan no está hasta el momento elevando significativamente la construcción de viviendas, si se considera que no hay repunte respecto de igual período de 2011 (sí contra 2012, como se observa en el gráfico 21). Mejor dicho, el plan aparece evitando la continuidad de la caída. Un indicador de esto es el que sigue la superficie cubierta autorizada para construir, totalmente estancada en el año.

El componente más destacado en el tercer trimestre son las obras de infraestructura y de vialidad, que son las que compensan las bajas petroleras.

Gráfico 21. Evolución del ISAC por componente, nivel respecto del mismo mes del año anterior.

Ene/13-Oct/13.

Fuente: Elaboración GERES en base a INDEC

1. El empleo

La construcción tiene efectos significativos sobre la economía, tanto en su directa contratación de trabajo como en lo referente a la demanda de insumos específicos. El último dato de empleo registrado reseñado por INDEC es el del segundo trimestre de 2013. El mismo resulta desalentador, habida cuenta de que en medio de un crecimiento acelerado, el número de asalariados cae respecto al mismo momento del año anterior en 10.000 personas. Por otro lado, se destaca que se corta una serie de 5 trimestres consecutivos con retroceso en el número de empleados en blanco, ya que la cifra es un 1,5% mayor que la del primer trimestre.

Cuadro 21. Empleo en el sector construcción, cantidad de asalariados registrados según trimestre. I.2012-I.2013.

|

Año |

Trimestre |

Promedio Trimestral |

Variación porcentual respecto de: |

|

|

Trimestre anterior |

Igual trimestre del año anterior |

|||

|

2012 |

I |

427.393 |

-2,5 |

4,6 |

|

II |

423.395 |

-0,9 |

0,3 |

|

|

III |

413.356 |

-2,4 |

-3,6 |

|

|

IV |

411.125 |

-0,5 |

-6,3 |

|

|

2013 |

I |

407.158 |

-1,0 |

-4,7 |

|

II |

413.131 |

1,5 |

-2,4 |

|

Fuente: Elaboración GERES en base a INDEC

La actividad, de todos modos, es una de gran informalidad laboral. Se procedió a analizar los tabulados de la EPH, separando a los entrevistados que fueron clasificados en el código ocupacional referido a la “Construcción edilicia, de obras de infraestructura y de redes de distribución de energía, agua potable, gas, telefonía y petróleo”. Los ocupados de todas las categorías en esta actividad sumaban en el segundo trimestre de 2012 1.048.187 personas (dentro de los aglomerados cubiertos por la encuesta), siendo que el guarismo correspondiente al segundo trimestre del corriente año se correspondía con 1.091.355 individuos. Es un crecimiento del 4,1%, acorde con la suba del ISAC y opuesto al decrecimiento del 2,4% que se registra en empleo en blanco. Esto apunta en el sentido de un crecimiento en la informalidad de la actividad muy por encima de la media de la economía.

2. El costo de la construcción

El costo de la construcción siguió (al nivel general del ICC, índice del costo de la construcción de INDEC) una marcha similar a la inflación minorista del país; acumulando hasta setiembre un 17,9% (un punto porcentual por debajo del IPC). Las principales alzas en el tercer trimestre se dieron en setiembre (+2,3%), especialmente en movimiento de tierra, yesería, Instalación sanitaria y eléctrica.

Cuadro 22. Indicador del costo de la construcción en el GBA. Variación mensual y acumulada. 2012-2013.

|

Período |

|

Movimiento de tierra |

Estructura |

Albañilería |

Yesería |

Instalación sanitaria y contra incendio |

Instalación de gas |

|

Nivel general |

|||||||

|

|

|||||||

|

2012 |

25,4% |

29,2% |

29,4% |

30,3% |

9,5% |

19,2% |

14,8% |

|

ene-13 |

0,4% |

1,3% |

0,3% |

0,3% |

0,4% |

0,6% |

0,8% |

|

feb-13 |

0,7% |

5,3% |

0,9% |

0,1% |

0,7% |

0,8% |

0,5% |

|

mar-13 |

2,9% |

2,7% |

3,7% |

3,4% |

0,3% |

1,3% |

0,5% |

|

abr-13 |

0,4% |

1,2% |

0,4% |

0,0% |

0,3% |

0,9% |

0,3% |

|

may-13 |

0,8% |

4,5% |

0,5% |

0,4% |

0,5% |

1,5% |

1,2% |

|

jun-13 |

8,4% |

4,3% |

11,7% |

12,1% |

0,3% |

2,2% |

0,9% |

|

jul-13 |

-0,1% |

-1,0% |

-1,0% |

-0,9% |

4,3% |

3,0% |

3,1% |

|

ago-13 |

0,9% |

0,0% |

0,5% |

0,4% |

1,1% |

3,4% |

1,3% |

|

sep-13 |

2,3% |

3,7% |

2,3% |

2,5% |

5,7% |

3,9% |

2,3% |

|

Acum. sep-2013 |

17,9% |

24,0% |

20,6% |

19,0% |

14,5% |

19,0% |

11,4% |

|

Período |

Instalación eléctrica |

Carpintería metálica y herrería |

Carpintería de madera |

Ascensores |

Vidrios |

Pintura |

Otros trabajos y gastos |

|

2012 |

21,9% |

8,2% |

13,7% |

7,2% |

6,8% |

19,4% |

26,7% |

|

ene-13 |

0,3% |

0,8% |

1,0% |

0,7% |

0,2% |

0,3% |

0,4% |

|

feb-13 |

2,7% |

1,4% |

2,6% |

0,2% |

0,2% |

0,4% |

0,9% |

|

mar-13 |

0,3% |

0,8% |

0,6% |

0,1% |

0,0% |

2,9% |

5,7% |

|

abr-13 |

2,2% |

1,6% |

2,3% |

0,5% |

0,0% |

0,4% |

0,6% |

|

may-13 |

1,0% |

0,8% |

1,4% |

0,2% |

0,0% |

0,6% |

0,6% |

|

jun-13 |

5,0% |

1,8% |

1,3% |

0,0% |

0,0% |

0,7% |

7,7% |

|

jul-13 |

5,1% |

0,1% |

0,9% |

0,1% |

0,0% |

2,3% |

-2,6% |

|

ago-13 |

0,8% |

1,2% |

1,6% |

1,1% |

0,9% |

3,7% |

0,6% |

|

sep-13 |

4,1% |

-0,3% |

0,4% |

0,0% |

0,0% |

0,8% |

1,3% |

|

Acum. sep-2013 |

23,4% |

8,6% |

12,8% |

3,1% |

1,4% |

12,5% |

16,1% |

Fuente: Elaboración GERES en base a INDEC.

[43] Como nota discordante de este análisis, debe registrarse el hecho de que la evolución de los despachos de cemento portland, históricamente muy vinculados con el nivel de actividad, continúan su crecimiento en el tercer trimestre del año (interanualmente fue del 17%, mientras que para el segundo trimestre había sido del 13%). Si bien ocurre que el tercer trimestre de 2012, con el que se está comparando, fue el de peor desempeño 2012/2011, es un dato a seguir y que posiblemente esté señalando hacia una continuidad del crecimiento no solamente por encima de 2012 sino “genuino”, por encima de los niveles de 2011.