SECTOR ENERGÉTICO - I TRIMESTRE 2014

1. Producción de hidrocarburos

En el primer trimestre del año 2014 se extrajeron 88.566 m3/día de petróleo, manteniéndose en los niveles registrados en el mismo trimestre del año anterior, cuando la producción había llegado a los 88.091 m3/día. En los doce meses del año 2013 la producción de petróleo alcanzó los 88.918 m3/día.

La producción de gas en el período bajo estudio llegó a los 113.406 m3/día, con una leve caída de 0,3% con respecto al mismo trimestre del año 2013 y del 0,7% contra el trimestre anterior.

Se observa cierta estabilidad en la producción general de hidrocarburos, con un mínimo crecimiento en la producción de petróleo crudo y una leve caída en la producción de gas. La estabilización de la producción, lograda principalmente por las inversiones realizadas por YPF en los últimos dos años, es un dato relevante, considerando las fuertes caídas registradas en los años anteriores que han provocado la pérdida del autoabastecimiento energético.

2. Refinación y comercialización de petróleo

En el primer trimestre del año en las refinerías argentinas se procesaron 80.027 m3/día de petróleo crudo, lo cual representa una merma del 5,3% con respecto a al mismo período del año anterior (84.515m3/día). La caída en la actividad de refinación se explica principalmente por la parada de la refinería de Axion Campana (Ex ESSO), que proceso 3.473 m3/día menos.

La capacidad ociosa, en el orden del 20% en el sector refinación, continúa siendo elevada para un país como el nuestro, que importa todo tipo de combustibles. Dicha capacidad ociosa se explica por las erróneas políticas aplicadas que han provocado un efecto adverso en la industria local de refinación, agravando el déficit de la balanza de pagos del sector energético.

El programa “refino plus” establecido por el Gobierno nacional en el año 2008 resultó ineficaz para concretar las inversiones necesarias, tanto en capacidad como en complejidad de refinación, para aumentar el procesamiento de petróleo necesario para disminuir las importaciones de combustibles importados.

Por otra parte, la política de impuestos y subsidios aplicados en el comercio exterior de hidrocarburos terminan incentivando la exportación de petróleo crudo y la importación de combustibles con mayor valor agregado.

3. Demanda de energía

La demanda de electricidad en el primer trimestre del año 2014 fue de 355 GWH / día, aumentando un 2,9% con respecto al primer trimestre del año anterior. En los meses de febrero y marzo se desaceleró fuertemente la demanda. Mientras que en el mes de enero se había registrado un crecimiento en términos interanuales del 7,8%, en el mes de febrero la demanda decreció un 0,2% y en marzo aumentó solamente el 0,3%.

La demanda de gas natural en el primer trimestre del año, excluyendo el consumo de las centrales termoeléctricas, alcanzó los 60.211 m3/día, aumentando el 3,7% en comparación a igual período del año 2013. La demanda en términos interanuales se estancó en el mes de marzo, con un crecimiento de solamente el 0,57%, mientras que en el bimestre enero-febrero había crecido un 5,2%.

La demanda de los principales combustibles líquidos también evidencia una desaceleración en el período enero-marzo 2014. El consumo de gas oil y naftas en conjunto aumentó solamente un 0,7% con respecto al mismo período del año anterior.

La demanda de gasoil fue de 34.997 m3/día, marcando una caída del 2,1% en términos interanuales, mientras que la demanda de naftas con 23.988 m3/día, marcó un crecimiento del 5,0%. La demanda de naftas disminuyó su tasa de crecimiento, aunque todavía está fuertemente impulsada por la venta récord de automóviles registrada en los últimos años.

Si bien la demanda energética en términos generales continúa aumentando, es muy significativo el estancamiento en la demanda de electricidad en los meses de febrero y marzo, y de gas natural en el mes de marzo, junto con la caída en la demanda de gas oil del primer trimestre de este año.

En el siguiente gráfico se pueden observar las variaciones interanuales del PBI y de las demandas de electricidad y gas oil correspondientes a los últimos diez años, y al primer trimestre del 2014, con respecto a igual período del año anterior.

Gráfico 14.Demanda de energía y PBI (Variación porcentual interanual)

Fuente: Elaboración GERES en base a datos de CAMMESA y SE

4. Comercio exterior

Considerando los datos proporcionados por el INDEC, el déficit energético en el primer trimestre del 2014 alcanzó los U$S792 millones, superando en un 19% al déficit del mismo período del año anterior.

Las importaciones llegaron a los U$S2.321 millones, con un aumento del 11%, y las exportaciones sumaron un total de U$S1.529 millones, con un crecimiento del 7% con respecto al año anterior.

La estabilidad lograda en la producción de hidrocarburos y la desaceleración de la demanda energética han contribuido a detener el fuerte aumento del déficit que se experimentó en los últimos años, provocado por la constante caída en la producción de hidrocarburos, en un contexto de alta demanda.

Con respecto a la validez de las cifras publicadas por el INDEC en materia de comercio exterior, hay que considerar que dicho organismo corrigió recientemente las cifras publicadas el año pasado. El INDEC había informado que el saldo de la balanza comercial de todo el 2013 había alcanzado a 9.024 millones de dólares, mientras que ahora lo redujo a 8.004 millones de dólares. La diferencia se dio principalmente por el ajuste de las exportaciones, que pasaron de 83.026 millones de dólares a 81.660 millones.

Considerando ese antecedente, no se puede descartar la posibilidad de que el déficit energético sea aún mayor al que surge del análisis de los datos publicados por el INDEC, posiblemente por una sobreestimación de las exportaciones.

Contrastando los datos de exportaciones publicados por la Secretaría de Energía con los datos del INDEC obtenemos una diferencia de U$S552 millones en el primer trimestre del año 2014, y de U$S2.374 millones en todo el año 2014. Para el primer trimestre el INDEC informó exportaciones en materia de energía y lubricantes por un total de U$S1.529 millones mientras que las estadísticas de la Secretaría de Energía indican que se exportaron un total de U$S977 millones.

Con respecto a las importaciones, no es posible realizar un análisis como el anterior, dado que en las estadísticas publicadas por la Secretaría de Energía no figuran las importaciones realizadas por CAMMESA.

5. Subsidios

Los subsidios al sector energético continuaron aumentando fuertemente, principalmente por el impacto de la devaluación, llegando a $23.320 millones en el primer trimestre del año con un aumento del 90% con respecto a igual trimestre del año anterior. Los subsidios a la energía están dirigidos principalmente a CAMMESA (Compañía administradora del mercado eléctrico mayorista) y a ENARSA.

Los subsidios a la energía se explican fundamentalmente por la diferencia entre los costos y los precios de la electricidad que se ven reflejados en la cuenta de CAMMESA y por la diferencia entre los precios internacionales y los precios locales de los hidrocarburos que importa ENARSA, principalmente gas natural desde Bolivia y GNL importado por las terminales de Bahía Blanca y Escobar.

En el primer trimestre CAMMESA recibió $15.438 millones y ENARSA $6.000 millones, con aumentos del 136% y 54% respectivamente en relación al mismo período del año anterior. Además el estado transfirió $1.010 millones a petroleras privadas en concepto de subsidios para que accedieran a un precio de 7,5 U$S/ MM BTU para el gas natural producido en determinados proyectos.

El precio monómico de la energía eléctrica, representativo del costo total de operación del Mercado Eléctrico Mayorista, alcanzó una media en el trimestre del orden de los 268 $/MWh, frente a los 189 $/MWh del año anterior, con un aumento anual del 41%. Dado que el costo de generación es cubierto parcialmente por el Gobierno nacional por medio de los subsidios que canaliza a través de CAMMESA, el aumento de dicho costo impacta directamente sobre el nivel de subsidios. El aumento exponencial de los costos de generación de energía eléctrica en el trimestre se explica fundamentalmente por la devaluación del peso, en el marco de una matriz energética cada vez más dependiente de combustibles fósiles importados.

Por otro lado, según las cifras proporcionadas por la Secretaría de Energía, ENARSA realizó importaciones en el primer trimestre de este año por U$S1.179 millones, con un crecimiento del 22% en términos anuales. La devaluación del peso en el orden del 50% en el primer trimestre del año hizo que el módico aumento del 22% en dólares se transforme en un fuertísimo aumento en pesos del 71%, con un total de importaciones en combustibles de la empresa ENARSA de 9.004 millones de pesos para el primer trimestre del año 2014 y de 5.271 millones de pesos para el mismo período del año anterior.

La eliminación parcial de los subsidios a los consumidores de gas natural y agua comenzará a regir para el mes de abril mientras se espera una reducción de los subsidios al consumo de electricidad para el segundo semestre del año.

La evolución de los subsidios en el corto plazo dependerá principalmente del nivel de actividad económica, de la producción local de hidrocarburos, de la evolución del tipo de cambio y del nivel de tarifas y precios de los combustibles en el mercado local. En el largo plazo resultará fundamental la diversificación de la matriz energética para reducir subsidios y mejorar la competitividad.

Con un economía estancada y con un una producción de hidrocarburos estabilizada, los subsidios energéticos proyectados para el resto del año dependerán fundamentalmente de las decisiones que tome el Gobierno nacional con respecto al tipo de cambio y al ajuste de tarifas y precios.

6. Precios gas oil, naftas y petróleo crudo.

Los precios de los combustibles y del petróleo crudo continuaron aumentando fuertemente en el primer trimestre del año. En el siguiente cuadro se puede observar la evolución de precios a marzo de cada año.

Gráfico 15.Evolución precio petróleo en boca de pozo y precio combustibles en surtidor en $/litro

Fuente: Elaboración GERES en base a datos de Secretaría de Energía

Comparando marzo del 2014 con marzo del 2012, el precio del gas oil en surtidor aumentó un 81%, el precio de la nafta super un 108% y el precio del petróleo crudo aumentó un 108%. Los fuertes aumentos de precios registrados en el sector petrolero se explican por una política de gobierno que intenta atraer inversiones, aumentar el flujo de caja de YPF y reducir los subsidios.

El caso Repsol

El pasado 27 de febrero de 2014, la República Argentina celebró

con REPSOL un “Convenio de Solución Amigable y Avenimiento de Expropiación”,

relativo a la expropiación del 51% del patrimonio de YPF dispuesta por la ley

26.741.

El Convenio fue ratificado oportunamente por la Junta General de Accionistas de

Repsol con fecha 28 de marzo de 2014, y posteriormente aprobado por el Congreso

de la Nación de la República Argentina mediante la Ley N° 26.932.

Conforme al convenio, Repsol ha entregado a la República Argentina los documentos necesarios para la transferencia a su favor de 200.589.525 acciones Clase D de YPF S.A. y de 89.755.383 acciones Clase A de YPF Gas S.A.

Por su parte, YPF entregó a Repsol los siguientes títulos públicos, que fijan en un total de U$S 5.317 millones la adquisición del 51% de las acciones de YPF.

Valores nominales en millones de dólares: BONAR X: 500, DISCOUNT 33: 1.250, BONAR 24: 3.250, BODEN 2015: 317,4.

La historia de Repsol en YPF se inicia 1999, cuando adquiere el 97,81% de la argentina YPF S.A., con una inversión de U$S15.169 millones, aunque en rigor aplicó U$S13.158 millones para la adquisición de bonos de deuda reconocidos a un valor nominal de 15.169 millones.

En 2008 Repsol vende el 14,9% de su participada YPF al Grupo Petersen por U$S 2.235 millones. Esta operación fue financiada principalmente por préstamos bancarios (CreditSuisse, Goldman Sachs, BNP e Itau) y del propio Repsol. La participación de este grupo en YPF continuó creciendo más adelante, a través de dos operaciones posteriores. Hacia finales de ese mismo año, se produjo la segunda compra, por el 0,56% de las acciones de YPF y, finalmente, en mayo de 2011 adquirieron un 10% adicional, por un monto de U$S1.304 millones. Al igual que en el caso de la primera operación, esta compra estuvo financiada por préstamos bancarios y por Repsol.

En abril de 2014, Repsol recibe una indemnización por parte del Gobierno Argentino en bonos de valor nominal U$S 5.317 millones, por el 51% de las acciones de YPF. En mayo del mismo año, REPSOL recibe U$S 1.255 millones de empresas privadas por el 12% de las acciones que le quedaban en YPF. El acuerdo con Repsol pone fin a los quince años de actividad de Repsol en el país.

Adicionalmente, en años anteriores REPSOL se había desprendido de acciones de YPF por un total estimado en alrededor de U$S 1.000 millones.

Por otra parte, según el “Informe Mosconi” elaborado por el Gobierno nacional en el año 2012, YPF giró utilidades a REPSOL por un total aproximado de U$S 13.000 millones entre 1999 y 2011.

Cuadro 18. Inversión de Repsol en YPF

Fuente: Elaboración GERES.

Para describir la actuación de Repsol en el país, se transcribe textualmente lo afirmado en el “Informe Mosconi” elaborado por el Gobierno en 2012. “En este informe se demuestra que el grupo Repsol efectivamente utilizó a YPF para apalancar y financiar su estrategia de expansión a escala mundial, depredando los recursos hidrocarburíferos argentinos, con una visión corto-placista que priorizó el giro de dividendos a su casa matriz por sobre las actividades de exploración y explotación propias de las mejores prácticas del negocio petrolero. Que, además, esta estrategia se vio profundizada a partir del año 2003”.

El ingreso de Eskenazi a YPF en 2008, promovido por N.Kirchner, llevó la firma de un acuerdo de accionistas donde se indicaba que el 90% de las ganancias de YPF se destinarían al pago de utilidades. Esa cláusula profundizaba aún más el vaciamiento. En efecto entre 2009 y 2011 YPF, luego de importantes aumentos de precios, obtuvo ganancias netas por U$S 3.761 millones y se distribuyeron dividendos por U$S 3.994 millones profundizando el desfinanciamiento de inversiones, la caída de la producción, el déficit comercial y la fuga de capitales.

El caso Chevron

El 10 de abril de 2014 la petrolera norteamericana Chevron e YPF anunciaron la decisión de continuar avanzando en la etapa final de desarrollo masivo de hidrocarburos no convencionales en Vaca Muerta, que incluirá la perforación de 170 pozos adicionales durante el año 2014, con una inversión conjunta de más de 1.600 millones de dólares.

El anuncio tiene como antecedente el acuerdo suscripto en julio de 2013, que concluyó en marzo pasado y contempló un desembolso inicial de 1.240 millones de dólares, financiados íntegramente por Chevron, implicando la perforación de 161 pozos en un área de 20 kilómetros cuadrados, de los 395 km2 correspondientes al área en proyecto. Bajo ese mismo acuerdo, YPF y Chevron suscribieron los contratos necesarios para instrumentar la cesión a favor de Compañía de Hidrocarburo No Convencional S.R.L. (“CHNC”) - subsidiaria de YPF- del 50% de la concesión de explotación Loma Campana (“LC”). En el futuro, Chevron accederá al 50% de la concesión por intermedio del control de CHNC.

De esta forma YPF y Chevron acordaron avanzar definitivamente, ahora compartiendo inversiones en un 50%, con la explotación de un área de 395 km2, denominada Loma Campana, que contiene a la formación Vaca Muerta, por un término de 35 años con vencimiento en el año 2048. Bajo este acuerdo tanto Chevron como los accionistas privados que poseen el 49% de YPF accederán a los recursos no renovables de 395 km2 de territorio argentino por un término de 35. Las condiciones por medio de las cuales acceden a las riquezas involucradas son desconocidas en virtud de los acuerdos “confidenciales” firmados con YPF.

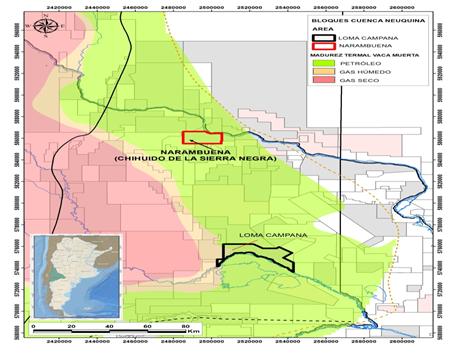

Adicionalmente, el mismo 10 de abril, YPF informó que ha firmado un nuevo acuerdo con Chevron con el objetivo de la exploración conjunta de hidrocarburos no convencionales en la provincia del Neuquén. El nuevo Acuerdo contempla la perforación de 9 pozos exploratorios (siete verticales y dos horizontales), dentro del área afectada al proyecto, denominada Chihuido de la Sierra Negra Sudeste – Narambuena, a ser solventados exclusivamente y a su solo riesgo por Chevron. La inversión se desembolsará en dos etapas, una vez cumplidas determinadas condiciones contractuales. En función del resultado que arrojen las actividades exploratorias, ambas empresas estiman continuar con la realización de un proyecto piloto y posterior desarrollo total del área mencionada, compartiendo las inversiones al 50 por ciento.

Los acuerdos firmados con Chevron indican que estaríamos ante un nuevo proceso de “privatización” de las riquezas hidrocarburíferas. El nuevo proceso se caracteriza por la ausencia de licitaciones, por la confidencialidad de los acuerdos, por la falta de conocimiento certero de las riquezas involucradas, por la duración de las concesiones que superan los veinticinco años de plazo estipulados por la ley de hidrocarburos vigente y por la utilización de YPF como vehículo de acceso de las empresas extranjeras.

El caso PAE

A partir de una serie de auto denuncias de la empresa inglesa British Petroleum (BP), que en la Argentina posee el 60% de las acciones de la petrolera Pan American Energy, la Comisión de Valores de EEUU (SEC) investiga contratos firmados en la Argentina y el posible pago de sobornos a funcionarios Argentinos.

BP habría solicitado que se investigue si hubo irregularidades en los contratos vinculados a la extensión del plazo para la explotación de Cerro Dragón, el mayor yacimiento de Argentina, ubicado en las provincias de Santa Cruz y Chubut, prorrogado por 30 años en el 2007.

Fuentes del Ministerio de Planificación, de la agencia Télam y de Pan American Energy admitieron la existencia de la investigación en curso. Pan AmercianEnergy (PAE) es la segunda petrolera en importancia en Argentina, propiedad en un 60% de British Petroleum (BP) y en un 40% de BRIDAS, sociedad que a su vez pertenece en partes iguales a los argentinos Bulgheroni y a los chinos CNOOC.

Los principales beneficios otorgados por el Kirchnerismo a Pan American Energy fueron la extensión del plazo de Concesión hasta el año 2037 de Cerro Dragón, y el Programa Petróleo Plus, que beneficiaba a PAE por las exportaciones que realizaba. Las reservas comprobadas de Cerro Dragón (138 MM m3) representan el 36% de las reservas comprobadas totales de la República Argentina (último dato al 31/12/2012), y su nivel de producción de petróleo (13.432 m3/día) supera el 15% de la producción total del país. PAE extrae de Cerro Dragón el 88% de su producción de petróleo.

La concesión del área de Cerro Dragón, ubicada entre las provincias de Santa Cruz y Chubut, vencía originalmente en el año 2017. Diez años antes, las provincias del Chubut (27/04/2007) y Santa Cruz (25/06/2007) acordaron la extensión del plazo de la concesión hasta el año 2027, con una prórroga por diez años más hasta el 2037

A cambio de un compromiso de inversiones por un total de U$S 3.800 millones, en el período 2007-2027, se entregaba un yacimiento con reservas valorizadas en más de U$S 50.000 millones.

Las inversiones comprometidas a cambio de la extensión del plazo de concesión promediaban los U$S 190 millones por año. Las mismas resultaban inferiores a las inversiones que ya venía realizando la empresa, por ejemplo en los años 2005 y 2006 había invertido U$S 430 millones y U$S 570 millones respectivamente. La producción de petróleo que se extrae en el área de Cerro Dragón tiene un valor anual en boca de pozo de aproximadamente U$S 2.000 millones.

Las provincias de Santa Cruz y Chubut pudieron extender la concesión de Cerro Dragón en virtud de la ley nacional N° 26.197 sancionada meses antes (el 6 de diciembre de 2006), conocida como Ley Corta de Hidrocarburos, que dio cumplimiento al mandato constitucional de transferir el dominio originario de los recursos naturales contenidos en el subsuelo desde el ámbito de la Nación a las provincias productoras donde se ubiquen los yacimientos.

La negociación con PAE se había iniciado antes de la sanción de la mencionada ley, sin la cual hubiera sido imposible la firma de los contratos realizados por ambas provincias.

A nivel político, tanto los gobernadores involucrados, Peralta por Santa Cruz y Das Neves por Chubut, como los legisladores que avalaron ambos acuerdos en las legislaturas provinciales, respondían al Presidente Nestor Kirchner.

El Ministro de Planificación Nacional Julio de Vido estuvo directamente involucrado en las negociaciones e inclusive aparecía firmando “en representación del Estado Nacional” en un borrador del contrato. También, la propia PAE, una vez suscripto el contrato con Chubut, publicó una solicitada de una página en los principales diarios de Buenos Aires, en el que textualmente se anunciaba que “con la participación del Gobierno Nacional, el Gobierno de la Provincia del Chubut y Pan American Energy acordaron prorrogar la concesión del área Cerro Dragón”.

Al año siguiente de la extensión del contrato de Cerro Dragón, el Gobierno nacional dictó el decreto 2014/2008, creando el Programa “Petróleo plus”, por medio del cual se terminarían otorgando créditos fiscales a las empresas que exportaban petróleo y cumplían una serie de requisitos. Con la resolución 438/2012 del año 2012, la compensación por cada barril exportado se fijó en 28 U$S/barril.