COMERCIO BILATERAL CON LOS PRINCIPALES SOCIOS - II TRIMESTRE 2016

1. Brasil

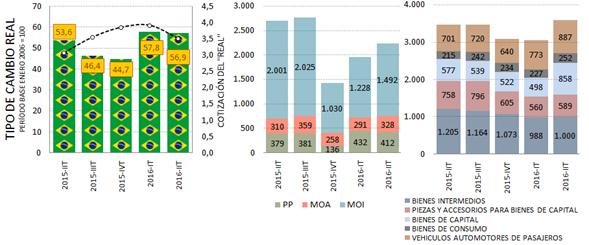

Como consecuencia de los flujos de comercio registrados durante el segundo trimestre del año entre Argentina y Brasil la balanza comercial arrojó un déficit de U$S 1.346 millones. Este resultado se explicó por el significativo retroceso que experimentaron las exportaciones al país vecino del -17,0%; por su parte, las importaciones registraron una suba del +4,5%. En sintonía con lo sucedido en los períodos previos, el intercambio comercial mermó (-5% anual) y totalizó U$S 5.886 millones; este proceso de marcada contracción se debe a las dificultades económicas que atraviesan ambos países.

En el transcurso del período bajo análisis, los embarques se redujeron principalmente por una abrupta caída de las manufacturas de origen industrial (rubro de mayor participación) del -25% contra mismo lapso del año pasado. En dirección contraria, los rubros que presentaron una suba son los productos primarios (+9%) y las manufacturas de origen agropecuario (+6%). Con respecto a las compras al país vecino, los usos mostraron comportamientos mixtos. Por un lado, bienes de capital (+49%), vehículos automotores de pasajeros (+26%), bienes de consumo (+17%) exhibieron una variación anual positiva. En sentido contrario, se registró una disminución en piezas y accesorios para bienes de capital (-22%) y bienes intermedios (-17%).

Gráfico 8. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con Brasil. Según principales rubros y usos. Serie trimestral (2015-2016).

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y IBGE.

El Índice del Tipo de Cambio Real Bilateral (ITCRB) –entre Argentina y Brasil- evidenció un incremento anual del +6,3% en el segundo trimestre; esto se debe a que el Peso (+59%) presentó un salto anual superior al Real (+14%) y los precios internos locales acumularon un alza anual del +43% y en el país vecino del +9,1%. Por último, la economía brasileña sigue sin reaccionar y continúa en terreno negativo (desde fines de 2013) agravando la crisis en la que sumergió el país vecino. Las perspectivas para la economía brasileña siguen lejos de estimar una recuperación, luego de una fuerte contracción del -3,8% durante el año previo, se espera que persista la recesión y por consiguiente, una merma del PBI del -3% para el 2016

2. China

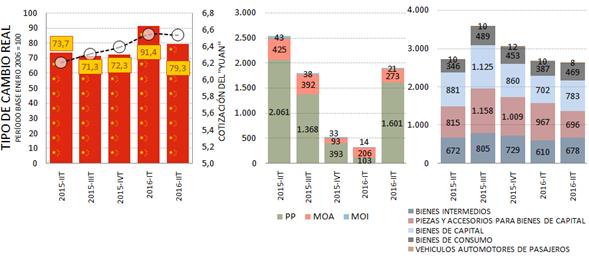

La cuenta comercial con el gigante asiático ha mostrado un saldo negativo creciente a partir de 2008 y en el transcurso del corriente año se profundizó dicha tendencia. En efecto, durante el segundo trimestre de 2016 el déficit comercial alcanzó los U$S 531 millones, y acumuló en lo que va del año U$S 2.882 millones, un +34% mayor que el año previo. El intercambio comercial con China exhibió una contracción del -10% anual; esta merma se explicó tanto por una caída en las exportaciones (-17%) como de las importaciones (-3,3%).

En cuanto a los embarques, la merma de ventas al país asiático se debió fundamentalmente a una caída (en términos anuales) del -51% de las manufacturas de origen industrial. Por su parte, las manufacturas de origen animal y los productos primarios también contribuyeron a la caída de las exportaciones y evidenciaron una baja del -36% y -22% respectivamente. En relación a la disminución de las adquisiciones de productos chinos, la misma se debió por un retroceso en bienes de capital (-11%) y piezas y accesorios para bienes de capital (-15%). En particular, los bienes de consumo mostraron un importante dinamismo al crecer un +36%.

Gráfico 9. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con China. Según principales rubros y usos. Serie trimestral (2015-2016).

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y NBS.

El Índice del Tipo de Cambio Real Bilateral –entre Argentina y China– evidenció una expansión promedio trimestral del +8% contra mismo lapso del año previo; el alza del indicador implicó una suba en el precio de los bienes chinos expresados en bienes locales como consecuencia de la brusca devaluación del Peso. El Yuan mostró una depreciación anual del +5% y los precios internos del gigante asiático acumularon una suba del +2% anual.

La actividad económica de la segunda mayor economía del mundo continua desacelerándose, principalmente por los flojos desempeños de la inversión y las exportaciones; en particular, durante el segundo trimestre del año se evidenció una expansión del +6,7%, una décima menos respecto al trimestre previo. La tendencia a la baja también se observó en el sector manufacturero debido a que la producción industrial se encuentra sujeta a reformas estructurales que también inciden en las dificultades para lograr un repunte de la economía china.